La Carte Vitale, ce petit bout de plastique vert, est bien plus qu’une simple carte : c’est le graal des soins médicaux en France. Grâce à elle, pas de paperasse interminable ni d’avance de frais chez le médecin. Mais derrière cette simplicité apparente se cache un système complexe : la Sécurité sociale. D’où vient-elle ? Quels défis rencontre-t-elle aujourd’hui ? Et comment se compare-t-elle aux autres pays ? Plongeons ensemble dans l’histoire de ce monument français.

Aux origines de la Sécurité sociale : quand solidarité rime avec nécessité

Avant la Sécurité sociale, tomber malade relevait du coup de poker. Soit vous étiez riche et soigné, soit vous étiez pauvre et… tant pis pour vous. Heureusement, au fil des siècles, l’idée d’un système de protection sociale a germé, non sans grève. Dès 1898, une première loi sur les accidents du travail marque le début de l’État-providence. Mais c’est au lendemain de la Seconde Guerre mondiale que le système prend réellement forme.

En 1945, porté par l’élan du Conseil National de la Résistance, le gouvernement met en place un plan de Sécurité sociale universelle. L’idée ? Protéger tout le monde, sans distinction. Employés, ouvriers, agriculteurs : tous doivent contribuer, tous doivent être couverts. Le financement repose sur un modèle dit “bismarckien” : ce sont les cotisations des employeurs et des salariés qui font tourner la machine. Un équilibre fragile, certes, mais une avancée majeure.

Au fil des décennies, le système évolue. En 1967, il se scinde en trois branches : famille, santé et vieillesse. Puis, à partir des années 1990, l’État met son nez dedans avec la CSG et la CRDS, histoire de renflouer les caisses. Aujourd’hui encore, malgré ses failles, la Sécurité sociale reste une référence mondiale, un symbole du “modèle français”. Mais si elle a su s’imposer, elle fait face à des défis de taille…

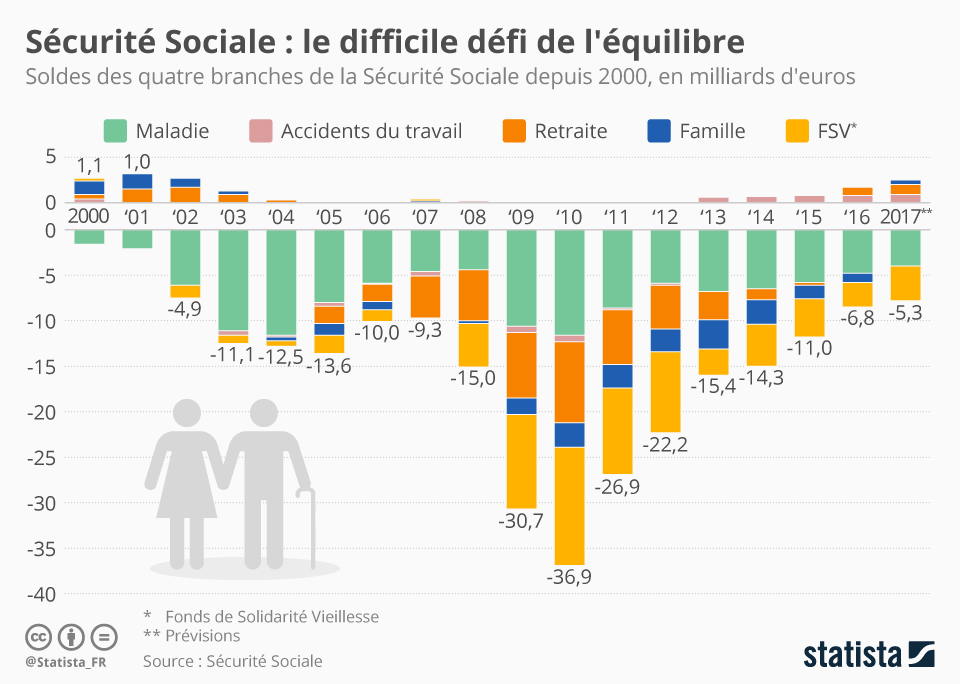

Les défis de la Sécurité sociale : entre trou abyssal et réformes impopulaires

Si la Sécurité sociale était une entreprise, elle serait en redressement judiciaire depuis bien longtemps. Son déficit, qui atteindra 22 milliards d’euros en 2025, ne cesse de se creuser. Pourquoi ? Parce que la population vieillit, que les dépenses explosent et que la croissance économique fait grise mine. Ajoutez à cela des crises sanitaires à répétition et vous obtenez un gouffre financier infernal.

Pour tenter d’y remédier, l’État multiplie les mesures : limitation des dépenses de santé, réduction des allègements de cotisations, gel des pensions… Autant de décisions qui font grincer des dents. Mais au-delà du nerf de la guerre – l’argent –, se pose aussi la question de l’efficacité du système. Certains “trous” dans la couverture sociale subsistent, et la bureaucratie parfois tentaculaire ralentit les prises en charge.

Autre point de discorde : faut-il plus de solidarité ou plus de libéralisation ? D’un côté, certains défendent bec et ongles un modèle universel financé collectivement. De l’autre, certains prônent une responsabilisation accrue des citoyens, quitte à leur faire payer plus cher. Résultat : un grand débat qui, à chaque réforme, met la France en ébullition. Et si nous regardions comment cela se passe ailleurs ?

Et ailleurs ? Entre paradis nordiques et cauchemar américain

Si vous pensez que le système français est compliqué, attendez de voir ce qui se passe dans le reste du monde. En Europe, chaque pays a son modèle. Dans les pays nordiques, par exemple, la protection sociale est financée en grande partie par l’impôt et couvre l’ensemble de la population sans distinction. Résultat : un accès aux soins simplifié, mais une pression fiscale élevée.

En Allemagne et en Belgique, le modèle est plus proche du nôtre : il repose sur des cotisations sociales, avec une forte implication des employeurs. Les patients sont mieux pris en charge qu’aux États-Unis, mais doivent parfois avancer certains frais. Dans d’autres pays, comme l’Irlande, la couverture est partielle et les soins peuvent coûter cher.

Et puis, il y a les États-Unis… où se soigner relève du sport extrême. Pas de Sécurité sociale universelle : tout repose sur les assurances privées. Si vous avez un bon emploi, votre entreprise paiera une partie de votre couverture. Sinon, préparez-vous à sortir le chéquier. Les réformes comme l’Obamacare ont tenté d’élargir l’accès aux soins, mais les inégalités restent criantes. Moralité : mieux vaut tomber malade en Suède qu’en Californie.

La Sécurité sociale française, avec ses forces et ses faiblesses, reste un modèle unique au monde. Déficit abyssal, débats politiques, réformes successives… La question de son avenir reste ouverte. Une chose est sûre : tant que la France aura sa Carte vitale, elle pourra encore se targuer d’un certain art de vivre…